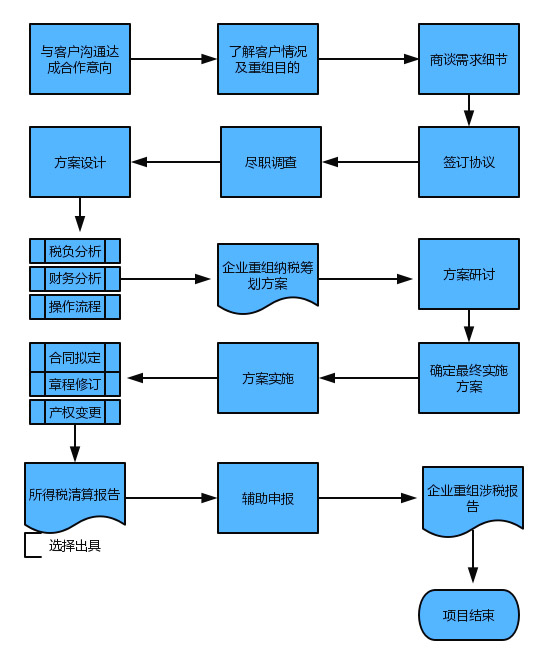

案例背景:

2016年10月����,C公司對所屬企業(yè)進行重組����,A公司和B公司同為C公司的全資子公司��,擬將A公司在甲市的業(yè)務(wù)調(diào)整由B公司負責���。A公司在甲市所購置當做經(jīng)營場所的2棟房產(chǎn),將面臨因業(yè)務(wù)調(diào)整而隨同處置給B公司的情形�����。擬處置房產(chǎn)及稅率情況:

1.房產(chǎn):A公司于2012年2月購置����,取得合法票據(jù),計入固定資產(chǎn)原值2400萬元��。2016年10月31日�����,該房產(chǎn)市價3450萬元����,評估價格2600萬元,固定資產(chǎn)凈值1900萬元���。

2.稅率:A公司和B公司均為從事貨物銷售的增值稅一般納稅人�����,所銷貨物適用增值稅率17%��,城市維護建設(shè)稅率7%����,教育費附加征收率3%����,地方教育費附加征收率2%;均未享受企業(yè)所得稅政策優(yōu)惠����,適用的企業(yè)所得稅率25%。暫不考慮印花稅等其他稅費���,在甲市轉(zhuǎn)讓該房產(chǎn)契稅稅率3%�����。

規(guī)劃方案:

方案一:市價轉(zhuǎn)讓 A公司財務(wù)部從資產(chǎn)收益角度提出以市價轉(zhuǎn)讓給B公司�����。

優(yōu)點:按市價轉(zhuǎn)讓��,簡便易行�,A公司可直接增加凈收益=1270.8-317.7=953.1(萬元)。

缺點:僅從A公司個體分析����。根據(jù)財稅〔2016〕43號文件第一條規(guī)定,計征契稅的成交價格不含增值稅�。B公司購入該房產(chǎn),增值稅進項稅額50萬元雖可抵扣���,但還應(yīng)繳納契稅=3400×3%=102(萬元)���。

方案二:凈值無償劃轉(zhuǎn)

A公司和B公司均為c公司的全資子公司,應(yīng)作為一個整體來分析�,提出以資產(chǎn)凈值無償劃轉(zhuǎn)的方案。即���,A公司和B公司簽訂資產(chǎn)無償劃轉(zhuǎn)協(xié)議���,以2016年10月31日為時間點�,按資產(chǎn)賬面凈值無償劃轉(zhuǎn)����,并按內(nèi)部程序報C公司審核。

優(yōu)點:從集團公司整體考慮�����,與方案一相比��,增值稅及附加稅費�����、土地增值稅�����、契稅和企業(yè)所得稅均不需繳納��。

缺點:程序相對復(fù)雜�����,需要在C公司的主導(dǎo)下����,A公司和B公司協(xié)同配合,依法獲取政策支持�。同時,A公司因轉(zhuǎn)讓資產(chǎn)收益為0����,積極性不高,需要C公司在內(nèi)部績效考核時���,酌情考慮并引導(dǎo)���。

兩方案比較,方案二為佳�����。A公司處置資產(chǎn)給B公司����,如從集團公司整體考慮,增值稅因相互之間可抵扣��,稅負不增加�����。企業(yè)所得稅,因一方作為收入����,另一方可作為成本在所得稅前扣除,稅負也不增加�����。唯有土地增值稅和契稅�����,不能抵扣或轉(zhuǎn)嫁��,會直接增加企業(yè)稅收支出�����,從而減少收益���,通過重組方案設(shè)計,從集團整體考慮����,幫助企業(yè)整體節(jié)約稅收成本325.20萬元�����。

部分客戶業(yè)績清單

部分客戶業(yè)績清單Partial Customer List